Tra proclami strategici e tonnellaggi in calo, la Northern Sea Route si conferma più banco di prova geopolitico che alternativa immediata a Suez.

Una rotta tra ambizioni e realtà

La Rotta del Mare del Nord (o Northern Sea Route) continua il suo cammino, tracciando una rotta ben definita nel panorama marittimo globale. Ma a seconda di chi la osserva, il quadro che emerge è profondamente diverso. Da un lato, Mosca dipinge la NSR come un successo strategico, un’alternativa sempre più attraente alle rotte tradizionali. Dall’altro, i dati di traffico del 2025 raccontano una storia di contrazione, sanzioni e difficoltà strutturali che stanno rallentando le ambizioni russe nell’Artico.

Secondo Vladislav Maslennikov, Direttore del Dipartimento per gli Affari Europei del Ministero degli Esteri russo e Alto Funzionario Artico del paese, la Russia sta attivamente sviluppando il potenziale logistico dell’Artico, espandendo la Northern Sea Route e il Corridoio di Trasporto Transartico. In una recente dichiarazione, Maslennikov ha sottolineato che il clima unico e la geografia della regione offrono vantaggi significativi per il commercio e i trasporti globali.

“Il clima unico e la geografia della regione offrono vantaggi significativi per il commercio e i trasporti globali”, ha dichiarato Maslennikov, aggiungendo che la NSR rappresenta “un’alternativa altamente attraente alle rotte intercontinentali tradizionali”, grazie a distanze più brevi, maggiore sicurezza e benefici ambientali. Il diplomatico ha inoltre sottolineato il crescente interesse internazionale per la cooperazione con la Russia nell’Artico, in particolare su progetti legati alla NSR, e ha ribadito l’apertura di Mosca a collaborazioni reciprocamente vantaggiose con “partner responsabili”, specialmente i paesi del cosiddetto “global majority”.

Il dominio dell’energia sotto pressione

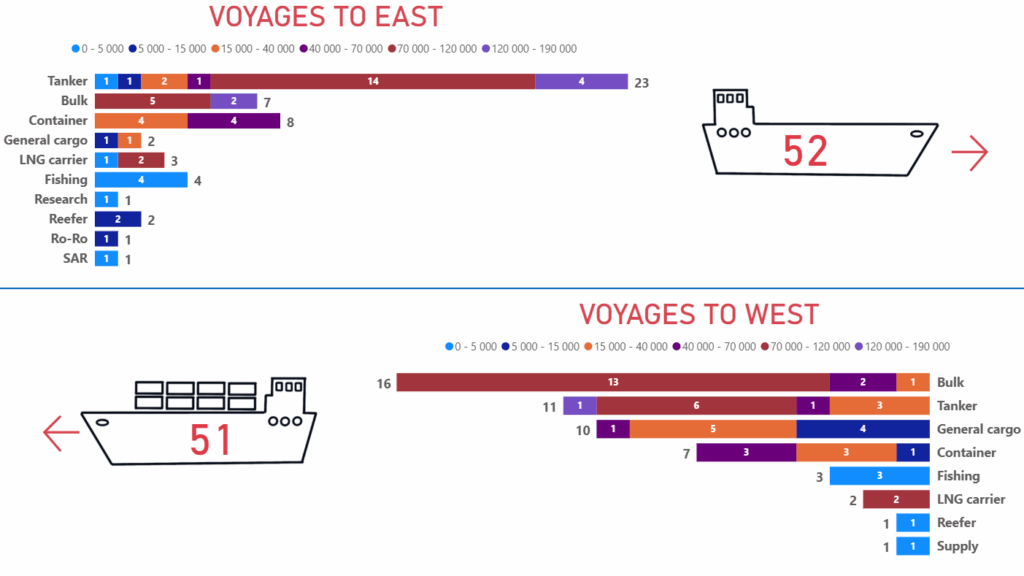

Se la visione politica è ottimista, i dati raccontano una realtà più complessa. La composizione del traffico della NSR conferma la sua vera natura di arteria energetica. L’analisi del 2025 mostra che le prime 20 navi per stazza sono quasi esclusivamente tanker per il trasporto di greggio e LNG, con carichi che oscillano tra le 100.000 e le 140.000 tonnellate. Nel dettaglio, il 58% del carico totale è costituito da gas naturale liquefatto (GNL), il 21% da petrolio e circa il 4% da condensato di gas. Insieme, l’energia rappresenta oltre l’80% di tutto il traffico merci, proveniente quasi interamente dalla Baia dell’Ob e dal porto di Sabetta.

Questa specializzazione è resa possibile da tecnologie d’avanguardia, come le navi con classi di ghiaccio (Ice Class 1-7) e certificazioni Arc (Arc 4-7). Navi come la Christophe de Margerie (Arc 7) rappresentano l’apice dell’ingegneria navale per l’Artico.

Tuttavia, secondo un’analisi approfondita pubblicata da Malte Humpert pochi giorni fa, il quadro complessivo è in realtà di contrazione. Il volume di carico totale lungo l’intera NSR è calato del 2,3% nel 2025, attestandosi a 37,02 milioni di tonnellate, una riduzione di circa 870.000 tonnellate rispetto all’anno precedente. Questo calo, il primo dopo anni di crescita costante, segna un punto di svolta e introduce una profonda dicotomia tra ambizioni strategiche e dure realtà commerciali e geopolitiche.

Le esportazioni di GNL sono calate del 2,7% a causa di fattori come la manutenzione programmata e, soprattutto, le sanzioni. Nel dicembre 2024, la stessa Christophe de Margerie è stata sanzionata, cessando i suoi carichi da Yamal LNG e aggravando la carenza di navi gasiere rompighiaccio. Il calo più netto si è registrato nei prodotti petroliferi, precipitati del 43% a soli 1,27 milioni di tonnellate. La costruzione di nuove navi nel cantiere russo Zvezda è rallentata per la mancanza di componenti esteri, e progetti chiave come Arctic LNG 2 (fermo al 50%) e i successori pianificati sono stati rinviati a data da destinarsi.

Il paradosso dei container

Nonostante la flessione generale, il segmento dei container mostra segni di vita. I documenti analizzati citano operatori come la cinese NewNew Shipping Line (con navi come la NewNew Polar Bear) e la turca Istanbul Bridge. I nuovi dati confermano questa tendenza: nel 2025, 17 navi portacontainer hanno trasportato 321.000 tonnellate di merci tra agosto e ottobre, un dato in crescita rispetto agli anni precedenti. Tuttavia, queste navi sono di taglia medio-piccola (tra i 5.000 e i 25.000 TEU di carico stimato), ben lontane dalle dimensioni delle portacontainer da 20.000+ TEU delle rotte principali. Per dare un’idea della scala, la Sevmorput – la nave a propulsione nucleare utilizzata da Rosatom in una recente iniziativa simbolica – ha una capacità di appena 1.324 TEU.

Questa crescita, seppur positiva, avviene su volumi assoluti ancora esigui. Questi servizi rimangono stagionali, sperimentali e spesso guidati da motivazioni geopolitiche, come nel caso della cinese NewNew Shipping che risponde al progetto della “Via della Seta Polare”. Una nota positiva arriva anche dal settore dei minerali, con due spedizioni di minerale di ferro in Cina per un totale di 330.000 tonnellate, sfruttando la rapidità del viaggio artico (10-14 giorni).

Un’arteria divisa tra speranze e realtà

È su questo sfondo di dati contrastanti che si inserisce la profonda divergenza tra gli attori globali.

La visione russa, espressa da Maslennikov, è quella di una rotta in espansione, capace di attrarre partner internazionali e di offrire un’alternativa credibile e sostenibile. Una narrazione che punta a proiettare un’immagine di normalità e apertura nonostante le sanzioni.

I dati di traffico, invece, raccontano di un asse Mosca-Pechino che tiene, ma che mostra segni di sofferenza. La Cina continua a vedere nella NSR uno strumento strategico come canale per l’export di risorse, ma deve fare i conti con una capacità logistica russa in affanno. Le missioni commerciali cinesi ad Arkhangelsk per potenziare le infrastrutture puntano a rendere i flussi più efficienti e, in prospettiva, perenni, cercando di compensare le difficoltà russe.

La Corea del Sud osserva questo sviluppo e prepara la sua mossa: un viaggio di prova con una nave da 5.000 TEU nel settembre 2026. Il suo calcolo è duplice: commerciale (ridurre di circa 10 giorni il tempo di transito da Busan a Rotterdam) e geopolitico, per non lasciare alla Cina il monopolio delle opzioni artiche in un momento di incertezza.

L’industria globale dei container, rappresentata da giganti come la Mediterranean Shipping Company (MSC), valuta gli stessi dati e giunge alla conclusione opposta. Il CEO Søren Toft motiva il rifiuto con argomenti che i nuovi dati sulle difficoltà tecniche e la contrazione del traffico non fanno che rafforzare: i rischi per la sicurezza, l’impatto ambientale (come le emissioni di black carbon), e la mancanza di una necessità operativa per le sue reti globali consolidate.

Due narrazioni per una stessa rotta

I nuovi dati del 2025 ridimensionano le precedenti proiezioni di crescita e rivelano una realtà duale non solo nei flussi di traffico, ma anche nelle narrazioni che circondano la NSR.

Da un lato, la narrazione ufficiale russa (sostenuta da dichiarazioni come quelle di Maslennikov) presenta la rotta come un successo strategico in piena espansione, aperto alla cooperazione internazionale. Dall’altro, la realtà dei dati mostra un corridoio energetico in difficoltà, il cui cuore (LNG, petrolio) soffoca sotto il peso delle sanzioni, della carenza di navi e dei ritardi nei progetti. Le ambizioni russe di raggiungere 100 milioni di tonnellate annue entro il 2030 appaiono oggi irrealistiche.

La rotta sta quindi evolvendo in una realtà complessa e sempre più incerta: da un lato, un corridoio energetico strategico ma in affanno, fondamentale per l’economia russa ma sempre più vulnerabile alle sanzioni e alla mancanza di tecnologie. Dall’altro, un canale di nicchia per container e minerali, in lieve crescita e utilizzato da operatori specializzati (cinesi, coreani) e nazioni interessate a esplorare alternative, ma ancora troppo marginale per attrarre i grandi vettori globali.

La NSR non sostituirà Suez nel breve-medio termine. Piuttosto, sta diventando un crocevia di tensioni geopolitiche e un termometro dell’efficacia delle sanzioni, oltre che un banco di prova per la capacità russa di mantenere vive le proprie ambizioni artiche nonostante le difficoltà. Il suo futuro dipenderà dall’equilibrio tra la narrazione politica e la capacità concreta di aggirare le restrizioni, in un Artico sempre più conteso ma anche sempre più difficile da sfruttare commercialmente.

Andrea Arena

Osservatorio Artico © Tutti i diritti riservati

{kind=link}

{kind=link}

{kind=link}

{kind=link}

è uno dei pochi esempi virtuosi di diplomazia internazionale ma, in mezzo a questo caos, se n’è parlato molto poco){kind=link}

{kind=link}

{kind=link}