L’accelerazione tecnologica e la prossima conversione energetica green non sarebbero possibili senza l’apporto delle Terre Rare. La partita USA-Cina si giocherà anche sul controllo dei metalli rari groenlandesi

Indice degli argomenti

Le Terre Rare: dove passa il futuro

Dalle turbine eoliche offshore ai cellulari all’ultimo grido. Dall’intelligenza artificiale a quasi tutti gli aspetti della nostra vita. Le nuove frontiere dell’energia rinnovabile (eolico, solare, elettrico), la tecnologia di consumo (smartphone e LCD), quella industriale (microchip, fibra ottica) e militare (missilistica, radar) non sarebbero possibili senza l’ausilio di questi metalli super conduttori.

Un esempio? Le leghe di neodimio, insieme al ferro e al boro, creano magneti da quattro a cinque volte più resistenti di quelli permanenti realizzati con qualsiasi altro materiale, consentendo la miniaturizzazione degli altoparlanti di telefoni cellulari e cuffie senza perdita di prestazioni.

Cosa sono le Terre Rare

Rare earth metals = rare earth elements (REE) è un termine coniato dall’Unione Internazionale di Chimica Pura e Applicata (IUPAC) per indicare un gruppo di 17 elementi dalle caratteristiche analoghe comprendenti lo scandio (Sc), l’ittrio (Y) e i 15 Lantanidi.

Generalmente, in base al peso atomico, si è soliti suddividere tra Terre Rare leggere (LREE) e pesanti (HREE). Le prime, che vanno dal lantanio (La) al samario (Sm), si trovano in quantità più concentrate rispetto alle seconde, dall’europio (Eu) al lutezio (Lu), incluso l’ittrio (Y). A ciò si aggiunge l’Effetto Oddo-Harkins, secondo cui gli elementi con numero atomico pari sono più abbondanti nella crosta terrestre rispetto a quelle dispari.

I REE fanno parte della famiglia dei metalli: lucenti, dal grigio ferro all’argenteo, morbidi, malleabili, duttili e reattivi. Una volta raffinati, la struttura dei loro elettroni gli conferisce proprietà magnetiche, ottiche, luminescenti ed elettrochimiche uniche, motivo del loro “successo” nelle applicazioni industriali, a cui forniscono maggiore efficienza, prestazioni migliorate, miniaturizzazione, velocità, durata e stabilità termica.

Devono il loro appellativo non a una reale scarsità di diffusione, bensì di concentrazione: non sono presenti puri in natura, ma legati a circa 200 tipi di minerali (alogenuri, carbonati, ossidi, fosfati e silicati) di cui costituiscono appena da 0.5 a 60 parti per milione. La stragrande maggioranza dei REE è associato a tre minerali: bastnäsite, monazite e xenotime. Ossidi di terre rare separati dopo estrazione con solvente.

A cosa servono le Terre Rare?

I prodotti contenenti Terre Rare sono utilizzati in svariati settori.

- Magneti permanenti (automobili elettriche e ibride per turbine eoliche [Pr, Nd, Dy, Tb])

- Batterie ricaricabili (veicoli ibridi, dispositivi elettronici e strumenti [La, Ce, Nd, Pr])

- Catalizzatori per auto (convertitori catalitici [La, Ce])

- Catalizzatori Fluid Cracking (FCC utilizzati nella raffinazione del petrolio greggio [La, Ce])

- Polveri lucidanti (lucidatura di vetri, lenti, chip di silicio, schermi e monitor [Ce])

- Additivi per il vetro (proprietà variabili del vetro [Ce, La])

- Fosfori (fosfori per LCD e TV a colori [Eu, Tb, Y])

- Trasporti e veicoli (motori elettrici di automobili ibride e veicoli elettrici; batterie; convertitori catalitici)

- Aerospace and Defence (applicazioni elettroniche, satellitari, ottiche, radar e magnetiche; sistemi di precisione missilistica)

- Health Care (magneti permanenti per i dispositivi di imaging medico, come la risonanza magnetica; moderne macchine chirurgiche, come quelle per ambulatori robotizzati)

- Energia pulita (tecnologie energetiche avanzate, turbine eoliche, batterie per auto elettriche e luci ad alta efficienza energetica; fibra ottica; refrigerazione magnetica)

- Elettronica (prodotti più veloci, più piccoli e più leggeri; display a colori; dispositivi di comunicazione e informatica; tecnologia intelligente)

- Petrolchimica (raffinazione di petrolio greggio; leghe metalliche speciali)

- Vetro e ceramica (produzione, composti lucidanti e additivi per il vetro)

Criticità delle Terre Rare

Le Terre Rare abbinano la loro importanza tecnologica a problematiche estrattive, ecologiche e di approvvigionamento. Tra queste:

- Estrazione esigua. Ad oggi bastano poche migliaia di tonnellate di REE per soddisfare la domanda globale (secondo l’US Geological Survey, nel 2019, 210 mila t contro i ben 64 milioni t di alluminio), complice il progressivo efficientamento nel loro utilizzo. Tale dinamica seguiterà ancora a lungo, salvo nuove scoperte tecnologiche;

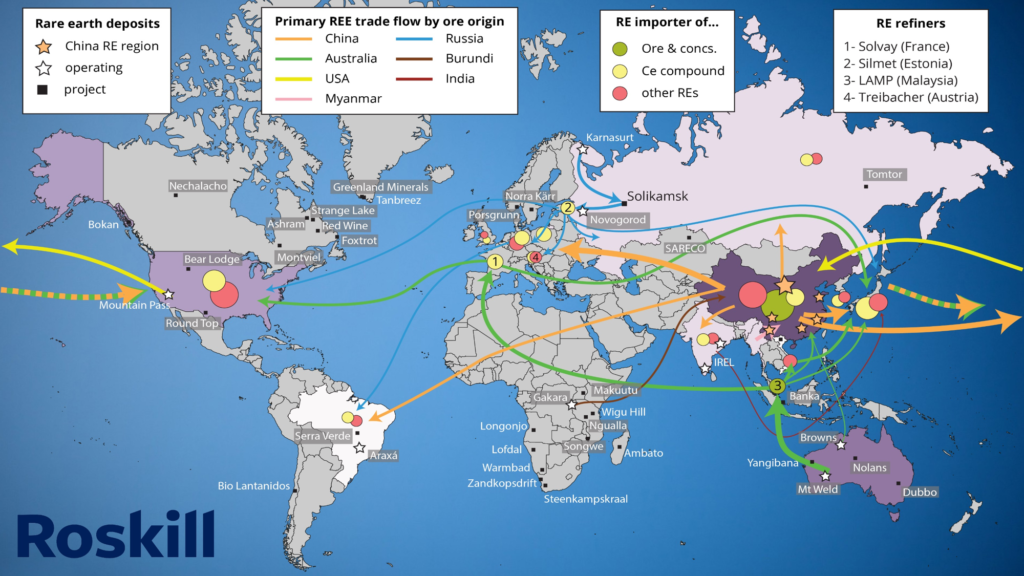

- Poche miniere. Essendo le REE abbinate a minerali, è più economico e facile utilizzare le poche miniere utili già esistenti (ci vorrebbero circa 10 anni per portarne in produzione una nuova, con l’aggiunta di tutta l’onerosità logistica accessoria tipica dei c.d. progetti “greenfield“, quelli ex novo). Un numero esiguo di siti estrattivi implica un alto rischio di interruzione nella catena di fornitura, dato anche che la produzione e la raffinazione sono per gran parte geolocalizzati in Cina. La crisi delle Terre Rare del 2010 è l’esempio lampante del loro potenziale uso geopolitico.

- Assenza di intermediazione. Ilcommercio dei metalli convenzionali avviene in piazze borsistiche riconosciute. Ad esempio, zinco, rame, nichel e piombo sono negoziati al London Metal Exchange (LME). Oro e argento sul London Bullion Market Association (LBMA). Mercati simili esistono in molti altri paesi, come il New York Commodity Exchange (Comex). Invece, non esistono mercati per gli elementi delle Terre Rare. La Minor Metals Trade Association (MMTA) fornisce consulenza e opportunità di networking per i produttori di materie prime per collegarsi alle manifattura, ma è normale che le aziende si riforniscano tramite accordi di prelievo direttamente dai raffinatori, motivo per cui è la Cina a condizionare il settore. Dulcis in fundo, una parte dell’offerta cinese non passa nemmeno attraverso canali regolamentati ufficiali.

Less Common Metals Ltd, (Ellesmere Port, UK) specializzata nella produzione di sistemi di leghe e metalli complessi basati su elementi di terre rare

- Impatto ambientale estrattivo. I minerali in cui si trovano sono complessi, il che ne rende difficile la separazione, con conseguente alto dispendio di energia ed acqua. L’isolamento coinvolge, inoltre, molte fasi di trattamento con sostanze chimiche potenzialmente dannose per l’ambiente e produzione di rifiuti anche radioattivi (torio e uranio).

- Bassa sostenibilità e sostituibilità. Nonostante si stia sperimentando il loro recupero come sottoprodotto dell’estrazione di metalli, il tasso di riciclaggio non raggiunge l’1% e non sono in vista validi sostituti. La catena di approvvigionamento è ancora “lineare“, ovvero i minerali vengono estratti-utilizzati-smaltiti. Nel 2018 a Bruxelles è sorto il progetto GloREIA col fine di condividere conoscenze, sviluppare un know-how comune per lo sviluppo di un’industria delle Terre Rare e un’economia circolare sostenibili. Da ciò è nata nel Maggio 2020 la REIA (Rare Earth Industry Association), che associa produttori e competenze accademiche europee insieme ad associazioni nazionali cinesi, giapponesi e statunitensi.

- Raffinazione onerosa e inquinante. I REE richiedono la raffinazione di estrazione con solvente a più stadi (SX) per separare i singoli elementi, comunemente in una soluzione acquosa di acido cloridrico o, occasionalmente, di acido nitrico. Il processo avviene in vasche di miscelazione-decantazione a chiusura ermetica. Tuttavia, i reagenti necessari sono spesso costosi e specializzati, nonché pericolosi per l’uomo e per l’ambiente. I costi operativi sono elevati a causa delle dimensioni dell’infrastruttura e degli oneri di esercizio correnti (il tutto prevede che molti serbatoi operino in serie con quantità significative di reagenti e terre rare). La maggior parte degli SX di REE nel mondo oggi si svolge in Cina, con un paio di eccezioni (lo stabilimento malesiano di Kuantan, dell’australiana Lynas Corporation, e quello di Silmet in Estonia, dei canadesi di NP Materials). A causa dell’elevato impiego di capitale utile alla creazione di un impianto SX, la maggior parte delle società minerarie non ha i fondi per costruirli. A tal scopo, potrebbe essere necessario un intervento governativo o, addirittura, multi-governativo.

REE, Metalli tecnologici e critici

Per via del loro utilizzo fondamentale in quasi tutte le tecnologie odierne, i REE fanno parte dei c.d Metalli tecnologici, insieme a niobio (Nb), tantalio (Ta), cobalto (Co), stagno (Sn), tungsteno (W), litio (Li), tellurio ( Te), selenio (Se), indio (In) e gallio (Ga).

A seguito della crisi delle Terre Rare del 2010, la Commissione UE e la Critical Raw Materials Alliance, un gruppo di pressione industriale europeo, hanno cominciato periodicamente a stilare un elenco delle materie prime critiche. I requisiti di tali materiali è di essere economicamente e strategicamente importanti per l’economia, ma di avere un alto rischio di approvvigionamento, patire una mancanza di sostituti praticabili ed essere fondamentali per la svolta energetica green.

Parallelamente, anche il governo degli Stati Uniti ha iniziato a prendere atto della vulnerabilità nella fornitura dei REE (rapporto ‘Rare Earth Materials in the Defense Supply Chain‘). Nel 2015 il Dipartimento di Criticità Energetica fornì un diagramma sulla rischiosità della Supply Chain dell’energia pulita.

Cinque elementi sono considerati critici, tutti delle Terre Rare (ittrio, neodimio, europio, terbio e disprosio), quattro in uno stato quasi critico, due dei quali sono REE (lantanio e cerio). Nel 2018 il Dipartimento dell’Interno confermò i metalli rari nella lista delle 35 materie prime minerali ritenute critiche.

I rapporti del governo degli Stati Uniti e dei think thank, come lo Strategic Materials Advisory Council e il ThREE Consulting, hanno notato che ci vorrebbero anni prima che venga costruita una capacità di elaborazione interna sufficiente per eguagliare quella cinese.

La sfida non riguarda solo la produzione ma anche la creazione di un’industria di raffinazione nazionale. La miniera di Mountain Pass in California, l’unica operativa nel Paese, non solo annovera capitali cinesi (Shenzhen Resource Holding Co. Ltd) nella proprietà del gestore del sito MP Materials (sostenuta dai fondi americani JHL Capital Group e QVT Financial), ma spedisce le circa 50.000 tonnellate estratte ogni anno in Cina per la lavorazione.

Le Terre Rare come pedina politica

La situazione è in fieri. La politica, al fine, si sta muovendo: il presidente Trump ha chiesto al Dipartimento della Difesa di aumentare la produzione di magneti a Terre Rare, e il Senato ha proposto un disegno di legge che aumenterebbe i finanziamenti alla ricerca.

Il settore privato segue di conseguenza. Entro fine 2020 MP Materials diventerà l’unico processore di Terre Rare della Federazione, impegnandosi in un accordo di fornitura con il Pentagono. L’australiana Lynas Corp Ltd (LYC.AX), il primo raffinatore globale non cinese, a maggio 2019 ha firmato un memorandum d’intesa con Blue Line Corporation per costruire un impianto di lavorazione a Hondo, in Texas.

Entrano in gioco anche altre realtà, come la Rare Element Resources, che sta sviluppando intenti analoghi nel Wyoming (Bear Lodge Project).

Il rischio che la Cina possa utilizzare le Terre Rare come l’elemento di pressione nella partita sui dazi e su Taiwan è elevato. Lunedì 22 maggio Xi è volato a Ganzhou, nella provincia orientale dello Jiangxi, in visita alla JL Mag Rare-Earth, azienda leader a livello internazionale nei processi di produzione e sviluppo delle Terre Rare.

Il viaggio ha fatto intendere che sul piatto potrebbe esserci il blocco delle esportazioni. Nel luglio scorso il premier cinese ha minacciato sanzioni contro l’americana Lockheed Martin Corp per aver rifornito di armi Taiwan – aziende cruciali nel settore Difesa come Raytheon Co. (RTN.N), Lockheed Martin Corp. (LMT.N) e BAE Systems Plc (BAES.L) producono missili sofisticati che utilizzano metalli rari nei loro sistemi di guida e sensori). Per finire, ad Agosto la China Rare Earth Industry Association si è detta pronta ad usare il proprio predominio nel settore come arma nella guerra commerciale.

Il problema è che Pechino non è solo il primo importatore e lavoratore mondiale di REE, ma sta anche sviluppando una completa e autosufficiente Value Chain, con finanziamenti pubblici nella ricerca.

Nel periodo 1950-2018, ha depositato 25.911 brevetti sugli elementi delle Terre Rare, con un significativo aumento dal 2011, a fronte dei 9.810 degli Stati Uniti, dei 13.920 del Giappone e dei 7.280 dell’Unione Europea) e nelle tecniche manifatturiere per utilizzare i metalli nei magneti, nei motori, nelle batterie e nei veicoli elettrici.

Per esempio, la Cina non ha solo i più grandi raffinatori di REE, come il gigante statale China Minmetals Group, ma anche i principali produttori di magneti permanenti delle Terre Rare utilizzati pesantemente nelle turbine eoliche, altoparlanti e computer, come la già citata JL Mag Rare-Earth di Shenzhen.

Depositi potenziale di REE in Groenlandia. Fonte: Center for Minerals and Materials (MiMa) advisory center under The Geological Survey of Denmark and Greenland (GEUS)

La Groenlandia nella contesa Terre Rare Cina-USA

Alla luce di quanto finora esposto, il disgelo artico, la peculiare situazione amministrativa della Groenlandia (autonoma dal 2009 su Giustizia, Polizia e Risorse) e la ricchezza del suo sottosuolo aprono un interessante fronte nella contesa sino-americana.

Nell’Artico, troviamo giacimenti di Terre Rare in Canada, Alaska, Scandinavia e Russia (penisola di Kola). Ma sono quelli in Groenlandia ad essere potenzialmente cruciali nella nuova Guerra Fredda. Le riserve stimate vanno da 1,5 milioni (USGS, 2020) ai 38,5 milioni di tonnellate del report 2015 del Center for Minerals and Materials (MiMa). Cioè dal settimo al secondo posto nella classifica mondiale. Attualmente vi sono una manciata di compagnie minerarie dedicate ai REE:

- Greenland Minerals LTD. La più nota, attiva con il progetto Kavenfjeld, nel complesso alcalino di Ilimaussaq. Dal 2016 i cinesi di Shenzhen Resource Holding Co. Ltd (quelli di Mountain Pass..) guidano un azionariato multinazionale con il 12%

- Tanbreez. Australiana, proprietaria del secondo deposito per grandezza della Groenlandia, a sud, preminentemente focalizzato su cerio, lantanio e ittrio. Il Tanbreez Project è in collaborazione con il Governo degli Stati Uniti.

- Czech Geological Research Group (CGRG). Istituito da un team di geologi e uomini d’affari cechi nel 2010, detiene 5 licenze nella zona centro-est e nel sud. I progetti sono stati realizzati da esperti specialisti cechi con il contributo di partner danesi, inglesi e groenlandesi

- Hudson Resources Inc.Canadesi di Vancouver, possessori del 33% della miniera operativa di anortosite (feldspato di calcio) di White Mountain (Qaqortorsuaq) e del 100% del progetto di esplorazione della carbonatite di Sarfartoq (neodimio e niobio e tantalio di alta qualità)

- Conico Ltd. Australiana, nel Luglio 2020 ha manifestato vivo interesse per l’acquisizione del 100% della britannica Longland Resources Ltd nel progetto Ryberg

I legami di Washington con il gelido territorio di 800.000 miglia quadrate risalgono agli anni Quaranta e sono stati storicamente di natura militare. L’aeronautica americana mantiene la sua base più settentrionale a Thule, 750 miglia a nord del Circolo Polare Artico, che ospita anche sistemi radar per l’identificazione di minacce balistiche.

A Kangerlussuak, già aeroporto civile, è di base la Guardia Nazionale. Raven Camp, infine, è una pista d’atterraggio gestita dalla Guardia Nazionale di New York. Puntellare la propria presenza sull’immensa isola, insomma, è fondamentale per controllare il quadrante nord del continente americano.

Fonte: Center for Minerals and Materials (MiMa) advisory center under The Geological Survey of Denmark and Greenland (GEUS)

La proposta di Trump, nell’agosto 2019, di comprare la Groenlandia dalla Danimarca non è stata un’estemporanea boutade da parte dell’imprevedibile Presidente. Nel Giugno dello stesso anno, il Dipartimento di Stato statunitense e il Ministero delle Risorse Minerarie e del Lavoro della Groenlandia avevano appena siglato un MOU (Memorandum Of Understanding) per una nuova indagine congiunta di prospezione geologica aerea nel sud dell’isola al fine di aumentare gli investimenti americani nell’esplorazione mineraria.

“Questo MOU è l’inizio di una nuova fase.. e un impegno reciproco per la cooperazione e lo sviluppo di questo settore”, Erik Jensen, ministro delle risorse minerarie e del lavoro della Groenlandia

La Cina, dal canto suo, ha progetti chiari sulla regione. Si definisce una nazione quasi artica anche se si trova a circa 900 miglia di distanza. Pechino vuole estendere il suo imponente progetto infrastrutturale, la Belt and Road Initiative, per creare quella che chiama una Polar Silk Road, sviluppando rotte marittime e opportunità di investimento attraverso l’Artico.

L’unica breccia, finora, rimane il settore minerario: il su citato progetto Kavenfjeld; l’impianto di Citronen Fjord (piombo e zinco), nell’estremo nord, anch’esso una co-gestione cinese-australiana (Ironbark Zinc Ltd e China Nonferrous Metal Industry’s Foreign Engineering and Construction); il giacimento di rame di Carlsberg, proprietà della Jangxi Copper, colosso di Stato, massimo produttore cinese di rame; infine, la miniera di ferro di Isua, a nord di Nuuk, della London Mining Greenland A/S (controllata dalla General Nice di Hong Kong).

La disponibilità del governo groenlandese è stata recentemente ridimensionata a seguito delle pressioni statunitensi onde evitare la costruzione sull’isola di tre scali aeroportuali “made in China” (situati a Nuuk, Qawortoq e Ilulissat). Già nel 2016 la Danimarca respinse un’offerta cinese di acquisto di una ex base navale americana a Grønnedal, sulla punta sud-occidentale.

Ciò si innesta nella tendenza degli Stati Uniti di conservare lo status quo negli assetti geopolitici internazionali giocando sia d’attacco (dazi e sanzioni contro l’hi-tech cinese, Huawei e, forse, Tik Tok) sia tramite un ben visibile soft power (vedi le pressioni sul 5G su UK, Italia e Israele).

Le ultime novità

Recentemente, i ministri degli Esteri del Nordic Council of Ministers (ente di coordinamento intergovernativo tra Danimarca, Isole Faroe, Norvegia, Svezia, Finlandia e le provincie autonome di Groenlandia e Åland) e il dicastero degli esteri islandese hanno commissionato a Björn Bjarnason, politico islandese di vecchio rango, un rapporto sulla politica estera e di sicurezza nordica.

Nel documento si mette in guardia sull’ascendente russo, ma soprattutto cinese, nell’Artide occidentale. Nell’apertura del suo lavoro Bjarnason esplicita di essersi ispirato “In the same spirit as the one Thorvald Stoltenberg delivered in February 2009”: un chiaro richiamo all’allora premier norvegese, oggi non a caso Comandante della NATO.

In conclusione, gli USA sono pronti anche in Groenlandia a blindare la propria sfera di influenza dalle mire dell’incumbent cinese. Il rischio è di congelare e frustrare i desiderata di sviluppo delle autorità locali e, così facendo, fomentare le latenti rivendicazioni indipendentiste inuit, utili a smarcarsi dal soffocante abbraccio americano.

Gli ultimi 40 anni hanno dimostrato che gli Stati Uniti hanno privilegiato puntare sul terziario avanzato finanziario, esternalizzando e delegando capacità industriale (e possibilità di inquinare) alla Cina, facendone, però, la principale potenza manifatturiera globale, la “Fabbrica del Mondo”.

Oggi, però, gli Stati Uniti stanno scoprendo che nel comparto tecnologico e nella filiera del valore delle Terre Rare ogni segmento è importante e che per costruire l’intera catena mine-to-magnet sarà necessario il supporto del Governo. Ad oggi il Paese non ha alcuna capacità di produrre magneti al neodimio-ferro-boro (NdFeB), l’applicazione più comune per i REE e destinata a una crescita esponenziale con la migrazione dell’industria automobilistica globale verso l’elettrico.

Ironia della sorte, General Motors, che deteneva uno dei due brevetti originali per tali magneti, ha venduto nel 1995 la propria società specializzata, Magnequench, ad un’altra società americana, Sextant Group, ma con capitali cinesi (San Huan New Material e China National Non-Ferrus Metals Import and Export Corporation, i cui Ceo erano suoceri del defunto premier cinese Deng Xiaopeng): tempo qualche anno e know-how, impianti e brevetti migrarono in Cina.

Marco Leone

Osservatorio Artico © Tutti i diritti riservati

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

è uno dei pochi esempi virtuosi di diplomazia internazionale ma, in mezzo a questo caos, se n’è parlato molto poco){kind=link}

{kind=link}

{kind=link}