Mentre il conflitto nel Golfo Persico strozza le forniture globali e lo Stretto di Hormuz resta chiuso, l’Europa si scopre ancora legata al gas russo siberiano. Tra l’imminente “ban” del 2027 e le necessità immediate del mercato, le recenti dichiarazioni dell’ad di ENI Claudio Descalzi aprono una nuova, complessa riflessione sulla sicurezza energetica nazionale e il ruolo strategico dell’Artico russo per l’Europa.

Il nodo delle sanzioni

A poco più di un mese dall’inizio della crisi in Medio Oriente, il dibattito energetico italiano è stato scosso questa settimana dalle parole di Claudio Descalzi, Amministratore Delegato di Eni. Intervenendo alla Scuola di formazione politica della Lega, Descalzi ha auspicato una sospensione del divieto di importazione del gas russo che dovrebbe scattare pienamente nel 2027.

Secondo il capo di Eni, l’Unione Europea dovrebbe riconsiderare questa politica per proteggersi dalla perdita delle forniture dal Golfo Persico, garantendo così la stabilità dell’approvvigionamento interno. La preoccupazione nasce dalla fragilità del mercato attuale: se lo Stretto di Hormuz dovesse rimanere chiuso a lungo e i produttori della regione non riuscissero a ripristinare l’output perduto a causa degli attacchi subiti, si verificherebbe un deficit di circa 20 miliardi di metri cubi di gas. Una voragine che, secondo il top manager, non sarebbe facilmente colmabile senza un ritorno al dialogo commerciale con Mosca.

Lo stop del governo

Tuttavia, quella che era stata inizialmente letta come una proposta “tecnica” ha subito trovato un muro politico al momento invalicabile. Il 14 aprile, dal Vinitaly di Verona, la premier Giorgia Meloni ha gelato ogni apertura, definendo la pressione economica sulla Russia “l’arma più efficace” per la pace e ribadendo che la linea del Governo non cambierà. Una presa di posizione netta che ha comunque evidenziato una divergenza interna alla maggioranza, con il vicepremier Matteo Salvini schierato a favore del “pragmatismo” dell’ad di Eni, mentre il Ministro Pichetto Fratin ha rimesso ogni decisione al quadro normativo dell’Unione Europea.

Ad allontanare ulteriormente l’idea di una distensione dei rapporti commerciali con Mosca è stata la visita del Presidente ucraino Volodymyr Zelensky a Roma il 15 aprile. L’incontro a Palazzo Chigi con Meloni ha suggellato l’impegno italiano verso l’inflessibilità sul fronte energetico, confermando che per l’Italia il ban al gas russo non è solo una scadenza tecnica, ma uno strumento geopolitico fondamentale per mettere pressione alla Russia.

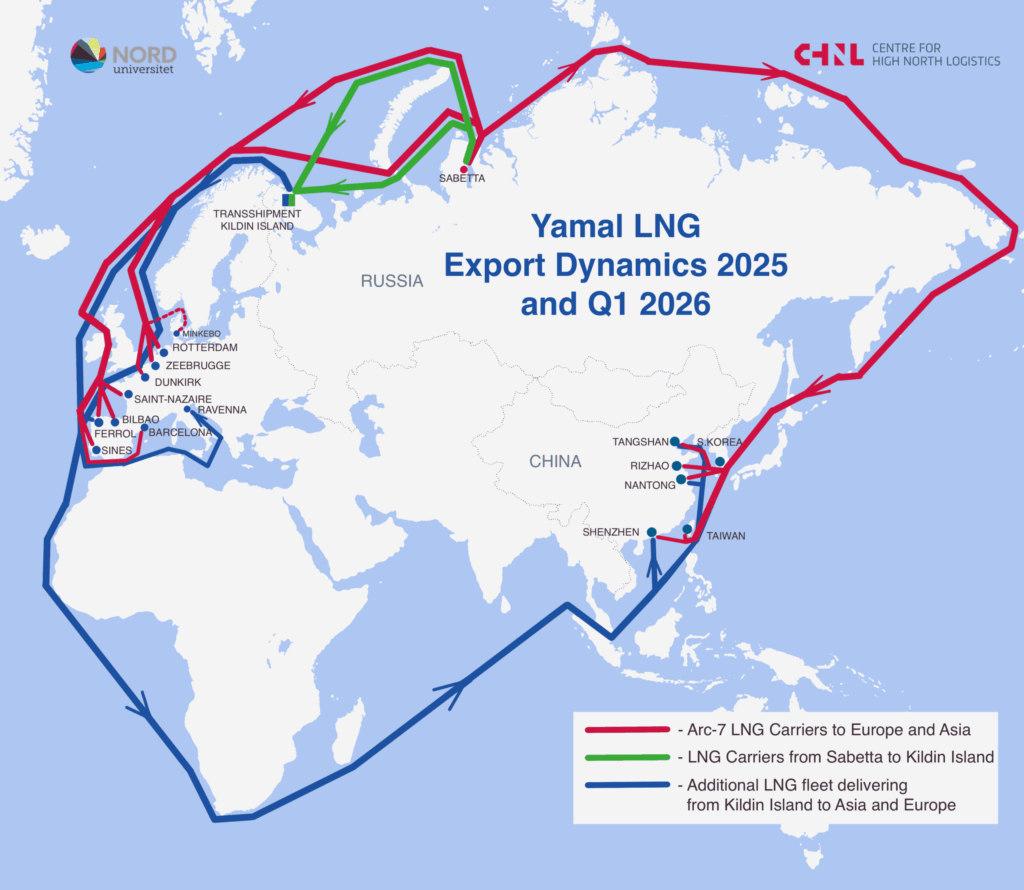

La dipendenza invisibile: il record di Yamal LNG

Ma nonostante la retorica della diversificazione e del distacco da Mosca, i dati recenti mostrano una realtà paradossale: l’Europa non è mai stata così “affamata” di gas russo. Nel primo trimestre del 2026, i Paesi membri dell’UE hanno aumentato del 17% su base annua gli acquisti dall’impianto Yamal LNG, importando circa cinque milioni di tonnellate per una spesa di 2,8 miliardi di euro.

Il dato più eclatante riguarda il mese di febbraio 2026, quando l’Unione Europea ha assorbito il 100% della produzione disponibile del progetto siberiano, senza che un solo carico venisse spedito verso l’Asia. Dei 71 carichi partiti da Yamal nei primi tre mesi dell’anno, ben 69 si sono diretti verso i porti europei, con Francia, Belgio e Spagna in prima linea nelle consegne. Questa “bulimia” di gas russo evidenzia una contraddizione strutturale: l’Europa sta massimizzando le scorte proprio da quella fonte che si è impegnata a bandire definitivamente tra pochi mesi.

Il conto alla rovescia verso il ban del 2027

Il percorso verso il distacco totale dal gas russo è scandito da tappe precise, sebbene con margini di flessibilità minimi. Il calendario dell’UE fissa al 25 aprile 2026 lo stop ai contratti GNL a breve termine, mentre il bando per quelli a lungo termine scatterà il 1° gennaio 2027. Per quanto riguarda il gas via tubo, la scadenza ordinaria è il 30 settembre 2027, con una possibile estensione al 1° novembre per quegli Stati membri che avessero difficoltà oggettive nel riempimento degli stoccaggi.

Esiste, inoltre, una clausola emergenziale che permette la sospensione del bando per un massimo di quattro settimane in caso di grave minaccia alla sicurezza energetica. Tuttavia, si tratta di una “valvola di sfogo” temporanea che non sposta la strategia di fondo: passare da una deroga di un mese a un rinvio strutturale, come auspicato da Descalzi, richiederebbe un’unanimità politica tra i Ventisette che oggi appare del tutto assente.

Le conseguenze per la Russia

Se per l’Europa il ban rappresenta un rischio di approvvigionamento, per la Russia potrebbe significare un disastro industriale. Secondo un’analisi del Center for High North Logistics (CHNL), le esportazioni di Yamal LNG potrebbero dimezzarsi dopo l’entrata in vigore delle sanzioni europee. Il progetto, situato nella penisola di Yamal, dipende quasi interamente dall’accesso ai terminal europei per la sua logistica annuale.

Senza i porti dell’UE, Novatek sarebbe costretta a dirottare il 75% dei volumi verso l’Asia, affrontando rotte significativamente più lunghe e complesse. Lo studio stima che le spedizioni potrebbero crollare dai circa 260 carichi del 2025 a soli 120-130 annuali, evidenziando come la perdita del mercato europeo non sia facilmente compensabile nel breve periodo. Mosca si troverebbe intrappolata in un collo di bottiglia logistico che minerebbe alla base la redditività dei suoi investimenti artici.

La sfida logistica

Il vero limite della Russia non è tanto la risorsa, quanto il trasporto. Per servire i mercati asiatici senza passare per l’Europa, Mosca avrebbe bisogno di una flotta di metaniere rompighiaccio di classe Arc7 che attualmente non possiede in numero sufficiente. Al momento sono operative solo circa 14 imbarcazioni di questo tipo, mentre ne servirebbero almeno 30-40 per mantenere i livelli attuali di export verso Oriente.

La navigazione invernale lungo la Northern Sea Route resta pericolosa e costosa, con rischi elevati di danni agli scafi e ai sistemi di propulsione. Anche l’opzione della circumnavigazione dell’Africa, necessaria quando il Canale di Suez diventa impraticabile o pericoloso, allunga i tempi di viaggio di 10-14 giorni, rendendo il ciclo di consegne inefficiente per una flotta così ridotta. La cosiddetta “shadow fleet” russa, composta spesso da navi vecchie e acquistate tramite intermediari, ha già mostrato tutta la sua fragilità con incidenti come l’affondamento della Arctic Metagaz nel Mediterraneo.

La posizione dell’Italia

In questo scenario globale, l’Italia occupa una posizione di estrema vulnerabilità. Il nostro Paese è il principale importatore europeo di gas dal Qatar, con circa 5 milioni di tonnellate ricevute nel 2025, pari al 10% del fabbisogno nazionale totale. Il blocco dello Stretto di Hormuz, cuore pulsante dell’export qatariota, apre un buco potenziale di 6,5 miliardi di metri cubi nelle nostre forniture di GNL. Sebbene Descalzi abbia rassicurato sulla possibilità di coprire parte di questo vuoto con acquisti dagli Stati Uniti e dall’Africa (Nigeria, Congo, Angola), il problema non riguarda solo il volume, ma anche la tipologia di idrocarburi. La crisi sta infatti già colpendo le forniture di jet fuel (combustibile per aerei), per cui l’UE dipende dal Golfo per il 40%, e di gasolio per autotrazione e agricoltura.

Tuttavia, i dati sugli stoccaggi offrono una prospettiva meno catastrofica: ad oggi l’Italia vanta riserve al 46%, un dato significativamente superiore alla media europea. Grazie alla diversificazione verso Algeria, Stati Uniti, Congo e Angola, l’Italia ha già azzerato le importazioni dirette via tubo dalla Russia. La vera vulnerabilità nazionale non riguarda quindi tanto la sicurezza fisica degli approvvigionamenti, quanto l’inevitabile impatto sui prezzi europei che un mercato globale messo così a dura prova continua a generare.

Tra incudine e martello

L’Italia e il resto dei Paesi europei, seppur con notevoli divergenze al proprio interno, si trovano stretti tra l’incudine della dipendenza energetica da regioni instabili come il Golfo e il martello di un ban verso la Russia che rischia di essere prematuro rispetto alle reali capacità di sostituzione.

L’Artico russo resta la “riserva” più vicina e tecnicamente accessibile per gli europei, con i suoi immensi giacimenti siberiani – la cui realizzazione, come nel caso di Yamal LNG, ha beneficiato di ingenti investimenti europei – ma il suo utilizzo è ostaggio di una logistica frammentata e, soprattutto, dell’ostracismo politico verso la Federazione Russa, innescato ormai dagli oltre quattro anni di guerra in Ucraina.

Che sia il timido inizio di un riavvicinamento fra Europa (o almeno una parte di essa) e Russia è difficile a dirsi: quattro anni di sostegno politico, militare ed economico all’Ucraina non si cancellano con un tratto di penna. Ma se la tempesta di prezzi in arrivo dal Medio Oriente dovesse protrarsi troppo a lungo, anche i costi politici della linea dura contro la Russia potrebbero levitare, spingendo le leadership europee a riconsiderare un’apertura alle risorse energetiche provenienti dall’Artico russo.

Enrico Peschiera

Osservatorio Artico © Tutti i diritti riservati

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}