Sviluppi commerciali e potenzialità economiche, la Russia e le Terre Rare tra propositi e realtà.

Materia e denaro

Terre Rare. Un argomento che ogni tanto rimbalza alle cronache nell’ambito della contesa sino-statunitense. Tanto di nicchia quanto sottovalutato nelle sue implicazioni. Parliamo nientemeno che di alcuni dei materiali cosiddetti tecnologici, alla base di innumerevoli realizzazioni industriali, militari e civili.

È un gruppo di 17 elementi metallici dalle caratteristiche analoghe comprendenti lo scandio (Sc), l’ittrio (Y) e i 15 Lantanidi o Lantanoidi. Tralasciando due esempi emblematici, come i sistemi di precisione missilistica e i magneti sempre più performanti degli altoparlanti e dei microfoni dei cellulari (grazie a praseodimio, gadolinio e neodimio), la frontiera che porterà ad un significativo aumento nella estrazione, raffinazione e commercio dei Rare Earth Elements (da ora in poi, “R.E.E.”) è quella della prossima svolta green.

Pale e magneti per turbine eoliche (neodimio), magneti delle batterie delle auto elettriche (neodimio e disprosio), cellule fotovoltaiche (elementi vari) adoperano intensamente tali metalli. L’idrogeno? Essendo un’energia secondaria, cioè derivata da altri tipi di energie, ha la sua versione “verde” nella produzione da rinnovabili.

Risorse e diversi utilizzi

ll nucleare? In taluni reattori (come i CANDU ad acqua pesante pressurizzata, PHWR, usati in Canada) tra i vari sistemi di arresto abbiamo l’Olmio, utilizzato nelle barre di controllo delle fissione, dette “di moderazione” – sostanzialmente, attirano neutroni stabilizzando l’intero processo ed evitando altre Chernobyl – e il nitrato di Ganolidio iniettato in una soluzione con le stesse proprietà neutralizzanti.

Insomma, compresa l’importanza presente e futura di tali metalli nella filiera manifatturiera e nelle applicazioni industriali ad alta tecnologia, l’accelerazione della loro valenza geopolitica ormai ci si pone a seguito di tre recenti, importanti, e quasi contemporanee, dichiarazioni d’intenti. Unione Europea, Cina e Stati Uniti hanno palesato la volontà di sviluppare un’agenda dei consumi con l’obiettivo di raggiungere la carbon neutrality nel 2050/2060.

Un vero e proprio rush è appena iniziato e chi per primo maturerà il miglior mix tra innovazione tecnica e scalaritaà industriale (indispensabile per il contenimento dei costi) potrà stabilire gli standard mondiali del nuovo settore ecologico, dominandone le organizzazioni internazionali di disciplina. Come si pone la Russia in tale scenario?

Innanzitutto, nell’analisi occorre dismettere i panni della scienza politica (relazioni internazionali, sociologia, storia, geopolitica, etc) e inforcare lenti più consone al contesto. Settore industriale pesante (minerario, in primis, e impiantistica), logistica e rapporti di canale (tra estrazione, prima lavorazione, raffinazione, manifattura, distribuzione e consumo finale).

Alla radice del tema

Ma prima, urgono delle doverose puntualizzazioni nei confronti di un tendenziale approccio giornalistico al tema, il quale si traduce in una terminologia approssimativa che, confondendo i termini della questione, ne pregiudica una piena comprensione.

Le seguenti precisazioni sono funzionali a soppesare e spiegare i rapporti di forza geopolitici in gioco e le possibilità attuali e future per la Russia. In ordine:

- Non esistono miniere “di Terre Rare”: queste non si trovano pùre in natura, ma soltanto legate a dei minerali principali (soprattutto bastnäsite, monazite e xenotime) di cui costituiscono un byproduct, un sottoprodotto, e un valore di contenuto infimo (appena da 0.5 a 60 parti per milione; ecco perché si chiamano “rare”, a dispetto dell’alta diffusione nella crosta terrestre). Significa che i progetti industriali e il relativo R.O.I. (il ritorno sull’investimento) sono tarati, innanzitutto, sul minerale principale e, di risulta, implementati dai REE.

- Ancora: dal mining del minerale principale vengono estratti “composti” di R.E.E., non Terre Rare pronte all’uso. Inoltre, prima di essere inviati alle raffinerie, questi vanno separati dal minerale di riferimento, se si possiede la relativa tecnologia. Altresì si spedisce direttamente il materiale grezzo. Quindi, avremo, in un caso, semplici “miniere di minerali contenenti composti di Terre Rare” e, nell’ipotesi migliore, “miniere di minerali da cui sono separati i composti delle Terre Rare (tutti o quasi) ”.

Le aspirazioni russe

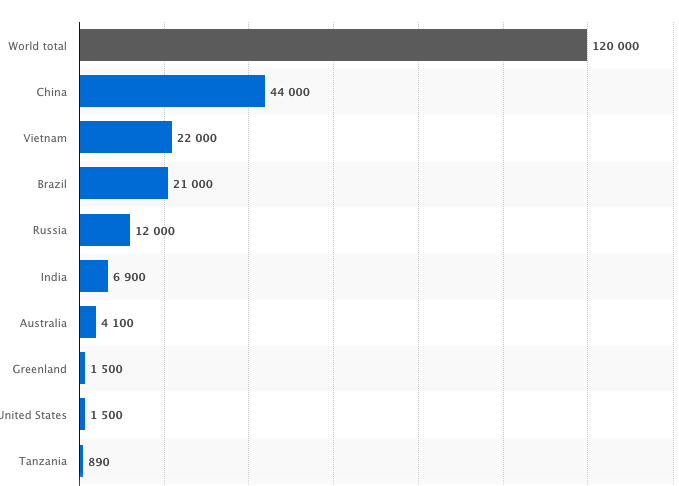

L’U.S. Geological Survey ha stimato la produzione russa del 2020 a 2.700 t, meno del 2% di quella globale, ma con riserve per ben 12 milioni di t, ovvero il 10% del totale mondiale, al quarto posto. Il Governo nutre grandi ambizioni: intervistato da Reuters, il vice ministro dell’industria e del commercio della Russia, Alexey Bezprozvannykh, ha asserito che l’estrazione interna di concentrato di terre rare potrebbe raggiungere le 7.000 tonnellate annuali entro il 2024, grazie a un piano di investimenti di $ 1,5 miliardi.

Il viceministro ha inoltre affermato che la Russia offre ridotte tasse minerarie e prestiti più economici agli investitori, che consentiranno al Paese di diventare quasi autosufficiente in elementi di terre rare entro il 2025 e di avviare le esportazioni nel 2026.

Il background del giovane viceministro (classe 1979) continua la tradizione nella formazione tecnica degli uomini di apparato ministeriale russi. Laurea in tecnologia, attrezzature e automazione delle industrie di costruzione di macchine, poi Master in ingegneria e tecnologia.

Esperienza in apparecchiature tecnologiche telefoniche in MTS, poi Capo Dipartimento Industria e Trasporti della Regione di Voronezh (2012), manager ministeriale dal 2016 (Dipartimento della politica industriale regionale del Ministero dell’Industria e del Commercio federale), infine, promosso a viceministro nel 2017. Sentiremo parlare di Alexey Sergeevich Bezprozvannykh. Ma vediamo insieme lo stato dell’arte del settore minerario russo del Terre Rare.

Impianti operativi: Lovozerskoye

La parte del leone della produzione proviene da un’unica fonte, il giacimento di Lovozerskoye nell’Oblast di Murmansk, gestito da LLC Lovozersky GOK. Sita nel massiccio alcalino Lovozero, è una delle poche cave REE attive al di fuori della Cina. Il deposito è composto da diversi tipi di roccia alcalina alternate a nefelina-sieniti, da cui si ricavano i minerali della loparite e della Eudialyte contenenti terre leggere come lantanio, cerio e praseodimio.

Il materiale grossolano viene inviato alla OJSC Solikamsk Magnesium Works a Perm, da cui, secondo il Rapporto 2019, vengono separati circa 2600 tonnellate di composti di R.E.E. (vedi pag. 10), quasi la totalità nazionale.

Verso la Cina finiscono circa 500 t (il 20%), e quasi tutto il rimanente è esportato in Europa (vedi pag. 11) a Sillamäe in Estonia, nella raffineria di Silmet di Neo Performance Materials Inc., quotata a Toronto. Per la cronaca, Solikamsk ha un azionariato per lo più russo (quattro persone detengono il 90% delle quote – vd pag. 6).

Prime conclusioni

Pochi luoghi al mondo possono vantare una miniera operativa di composti di R.E.E. (i volumi maggiori provengono da Cina, USA, Birmania – contoterzista cinese – e Australia). Seguono India, Madagascar e, appunto, la regione di Murmansk. Assordante l’assenza dell’Europa, che, vedremo in seguito, punterà molto sullo sviluppo di tecnologie circolari di riciclo delle R.E.E. di cui è grande consumatrice.

Sappiamo che la Federazione produce circa 2700 t di composti di R.E.E. Ma quante ne consuma una volta trasformati? Secondo Dmitry Kasatkin, responsabile dei progetti di ricerca del CIS di Deloitte, intervistato da S&P Global Market Intelligence, appena 1000 t l’anno, di cui l’80% all’interno del comparto petrolchimico.

È qui sta un primo problema: la Russia non ha raffinerie e importa il 90% delle Terre Rare trasformate, principalmente dalla Cina. Come sopra riportato, al massimo separa i composti delle REE dai minerali in cui si trovano nello stabilimento della OJSC Solikamsk Magnesium Works, indirizzandone, poi, il prodotto verso le raffinerie cinesi e baltiche (la Silmet).

In tal modo si comprende l’apparente contraddittoria intenzione del Governo di aumentare la produzione (2700 t) quando la domanda interna è in realtà debole e teoricamente soddisfatta (1000 t): la prima cifra si riferisce ai composti grezzi e la seconda a quelli lavorati, di cui il Paese deficia totalmente. Il proposito di Bezprozvannykh è sia di accrescere i volumi grezzi sia di costruire un raffinazione nazionale tale non solo da raggiungere l’autosufficienza ma anche di esportare l’eccedenza.

Andando per gradi, l’obiettivo più realistico è innanzitutto di estendere la tecnologia mineraria posseduta ad altri siti. La Federazione, ben posizionata nel mining, ha l’obiettivo di arrivare a 7000 t l’anno. Come intende raggiungere tale proposito? È quello che scopriremo nella prossima puntata, dedicata ai principali progetti estrattivi sulle Terre Rare in Russia.

“L’Orso Polare” è la rubrica di Marco Leone che viene pubblicata in partnership con Osservatorio Russia. Osservatorio Artico e Osservatorio Russia collaborano per fornire un’informazione precisa sul mondo russo e sulla sua relazione diretta con l’Artico, campo cruciale per la geopolitica futura”.

Marco Leone

Osservatorio Artico © Tutti i diritti riservati

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}